五一假期前,长三角三省一市经济运行“一季报”相继出齐。

长三角地区是中国的经济压舱石、发展动力源、改革试验田。

当下,有效需求仍然不足是经济运行的一大现实挑战。从经济学视野来看,与供给侧相比,需求侧因素较易受到短期冲击性因素的影响,往往会导致经济运行周期性波动加剧。

沪苏浙的“一季报”展现出更强的稳定性和韧劲,他们熨平周期性波动的能力一定程度上可以归结为一点:制造业强、服务业同样强,制造业与服务业互促并进,做强了供给侧的稳定锚。

这,正是安徽要发力的方向。

“上进生”不怕成绩有波动,就怕没目标。这一点,与家长们想尽办法把孩子送到重点班,在道理上是一样的。

“队友”强,可以解我忧。无非是多对表,比出差距,比出方向,比出共识。

竞相发力,争挑“大梁”

总量和增速,向来是人们最关心的话题。

首先看经济总量。一季度,长三角三省一市地区生产总值共计73549.46亿元,占全国GDP的24.82%,较去年同期有所提升。

其中,安徽与上海一季度地区生产总值双双站上1.1万亿台阶。江苏地区生产总值首次突破3万亿元大关,浙江紧随其后,首次突破2万亿元大关。苏浙皖三省首季GDP均跻身全国前十,为长三角地区的整体发展注入了强大的动力。

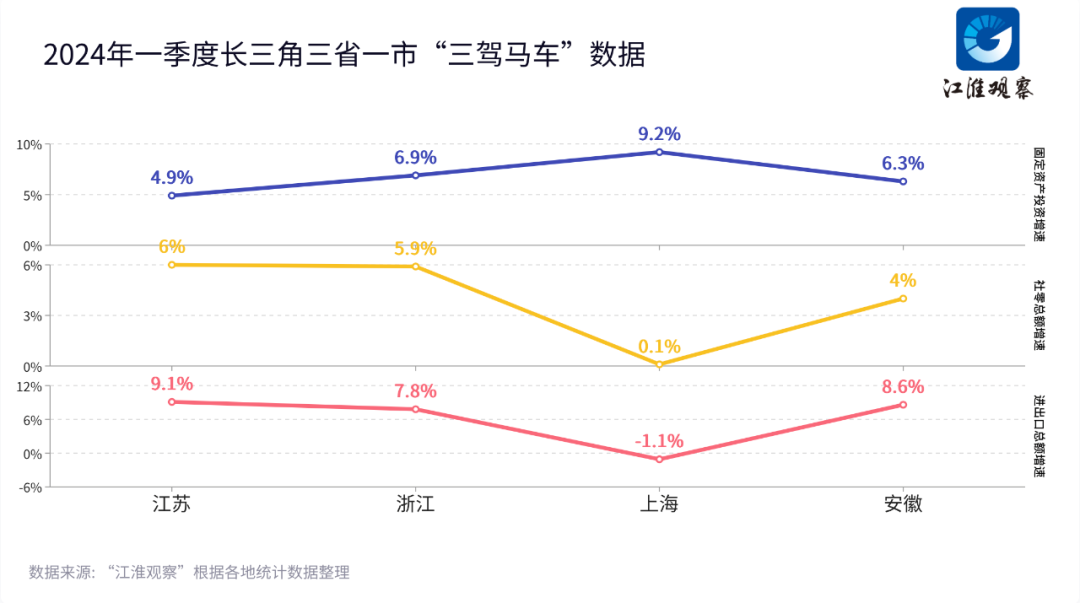

再看经济增速。6.2%、6.1%、5%和5.2%是苏浙沪皖给出的成绩,相较于去年同期,均有所提升,展现出回升向好的态势。江苏、浙江则取得了耀眼的“开门红”,在“吨位”十足的情况下,依然跑出了“加速度”。

投资、消费、外贸等拉动经济的“三驾马车”,江苏、浙江全面跑赢全国大盘。两大经济强省经济增长发力向上、表现抢眼,受益于正在构筑双循环的稳健支撑。

面对有效需求仍然不足的挑战,安徽在投资、外贸上可圈可点,但居民消费增长尚有提升空间。上海也被居民消费增长拖了后腿,但其固定资产投资增速远超全国,表现抢眼。

通过投资这个关键指标,可以看出长三角经营主体的活力与信心的恢复向好态势。

江苏在扣除房地产开发投资后,民间项目投资增长达14.9%。而安徽,由于营商环境的持续优化,“硕果”不断显现:一季度民间投资增长达到了4.4%,制造业民间投资更是增长了22%。

在外贸上,据上海海关数据显示,长三角外贸进出口总值达到了3.73万亿元,规模创历史新高,同比增长5.6%,占全国进出口总值的36.6%。苏浙皖三省进出口多项指标达历史同期最好。

总体来看,在外部环境的不确定性上升、有效需求不足的情况,今年长三角开局依然平稳,且积极向好。三省一市你追我赶,继续发挥着经济“挑大梁”的作用。

长三角一体化国家战略实施5年多来,安徽发展全面发力,与长三角兄弟省市的差距正在缩小。

但从一些关键指标数据来看,安徽与沪苏浙等一线经济强省(市)的发展阶段有所不同,经济运行仍存在结构性的特征差别。

一季度,上海服务业增速5.8%,高于GDP增速0.8个百分点。且服务业在GDP中的占比达到了78%。当服务业成为上海城市发展的主动能时,制造业仍是安徽的最强引擎。

制造业是 “压舱石”

制造业是立国之本、强国之基,更是当下安徽的兴省之要。

沪苏浙之所以强,拥有强韧的制造业根基是至关重要的实力基座。

从长三角“一季报”数据看,正是工业,特别是制造业,发挥了经济“压舱石”的作用。

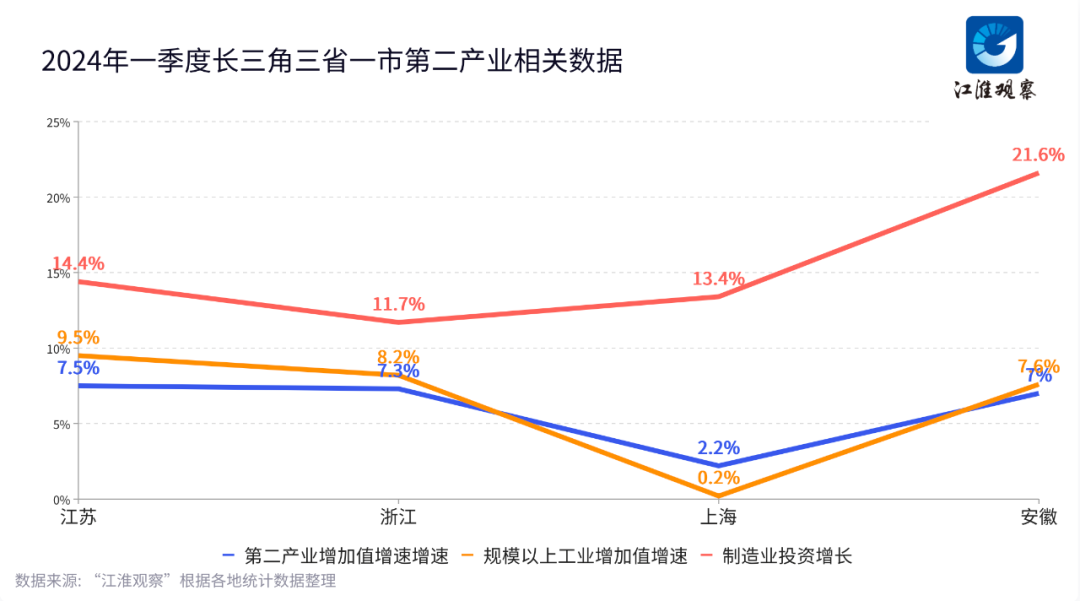

一季度,安徽第二产业实现7%的增长。规模以上工业增加值同比增长7.6%,高于生产总值增速2.4个百分点,成为举足轻重的强引擎。

工业同样的支撑作用,也发生在苏浙两省。数据显示,一季度,江苏、浙江第二产业增速分别为7.5%、7.3%,规上工业增加值同比增长分别为9.5%、8.2%。

制造业是长三角的底色和优势。发展先进制造业是长三角的使命担当,也是安徽发展突围的关键路径。

尽管与沪苏浙在发展阶段上存在差异,但在由传统“农业大省”向“制造强省”转型的道路上,安徽正迎头赶上,并朝着“新兴产业聚集地”的方向全力跨越。

目前,安徽已生产了超过全国1/11的新能源汽车、1/11的动力电池、1/8的太阳能电池、1/3的光伏逆变器、1/2的光伏玻璃。全国出口每4辆汽车中就有1辆“安徽造”。

一方面是安徽自身对制造业的倾情投入。

自2022年2月以来,安徽制造业投资增速已连续2年多保持在18%以上,今年一季度,更是达到了21.6%,占全部投资比重的34.1%。其中,高技术产业投资增速更是高达23.3%。在房地产陷入深度调整后,安徽的制造业投资已经成为稳投资的柱石力量。

另一方面,借助长三角一体化这个“最大机遇、最大势能、最大红利”,安徽制造业与长三角兄弟省市已经初步实现你中有我,我中有你,梯度发展,互为补充。

从一季度三省一市新能源汽车产业的齐头并进,可见一斑。蔚来、理想等造车“新势力”在长三角的快速成长,正得益于长三角区域日渐完善的产业体系。

多方因素造就了安徽制造业的提“质”向“新”。

今年一季度,安徽装备制造业增加值增长13.5%,增速比规模以上工业高5.9个百分点。其中电子信息制造业增长36.5%、汽车制造业增长12.5%。主要工业产品中,汽车产量增长35%,其中新能源汽车增长45%,工业机器人增长67.8%,集成电路增长83%。

当下,安徽先进制造业集群加速建设,装备制造业不断壮大,新质生产力加快发展,在这方面的势头受到全国关注。

在坚定不移推进工业兴省、制造强省上保持一往无前的定力,这是安徽该从长三角一季报中读出的清晰方向。

服务业短板怎么破?

一季度,房地产开发投资大幅下滑,一定程度上拖累经济大盘。

对安徽来说,影响尤其明显。

安徽的房地产开发投资降幅达13.7%,比江苏多下降了5.6个百分点,落后上海21.8个百分点,比全国平均水平多下降4.2个百分点。

究其原因,一个重要方面就在于,与沪苏浙兄弟省市相比,安徽除合肥之外,缺少有影响力的大城市,城市化水平存在能级差距,城市的功能品质和吸引力缺乏竞争优势。

房地产的深度调整,直接拖累了安徽服务业。一季度,安徽服务业增速4.1%,低于全国0.9个百分点,分别低于江浙沪1.2、1.4、1.7个百分点。

有分析指出,今年一季度,拉动全国经济增长的有两条“腿”,一条是生产端的工业增加值,另一条就是服务消费潜力持续释放。

当前,安徽正处于争先进位的关键阶段,“紧一紧”就上去了,“松一松”就下来了。安徽必须实现“两条腿”走路,并且走得稳、走得好。

补齐短板,锻造长板,构建优质现代服务业体系,是安徽加速追赶江浙沪兄弟省市的一道“必答题”。

需求不足是服务业的直接制约因素。从一季度数据看,安徽社会消费品零售总额同比增速比江苏低2个百分点、浙江低1.9个百分点。

过去曾有人戏称“合肥最热门的景点是合肥南站”,从侧面反映了居民消费新场景供应不足,消费流向外地。增加新消费场景供给,培育新的消费增长点,势在必行。

此外,服务业集中了大量中小微企业,是对营商环境好坏感知最真切的群体之一。要激发服务业活力,关键在于持续优化营商环境,努力让各类经营主体都有相对舒适“体感”。

积极变化也正在发生。

今年五一假期,骆岗公园举办电音节,仅5月3日一天就吸引36万游客入园。而在此前携程发布的《2024“五一”旅游趋势洞察报告》中,合肥登榜酒店预订增速最快的城市,同时在省会城市中排名前列。

一些发展服务业的创新之举也值得关注。安徽(合肥)创新法务区即将建成投入使用,成为集聚高端法律服务资源,发展壮大法务创新产业,反哺带动新兴产业的一张重要名片。

对安徽这样奋力向上的省份来说,多与长三角兄弟省市“对表”,不断积累更多积极因素,将有利于提升在区域发展中的竞争优势,穿越短期波动,积淀更具韧性的发展动能。

作者|丰静

数据可视化|许昊杰

题图|李博 王兰兰